As chaves ainda balançavam no prego ao lado da porta da cozinha quando o oficial de justiça apareceu.

Uma caneca de cerâmica lascada permanecia sobre a mesa, e a poeira já desenhava um círculo no lugar exato onde a mão do avô costumava pousar.

Perto da janela, a poltrona antiga encarava o jardim; o tecido, desbotado, guardava o contorno perfeito de um homem magro e curvado que acompanhou aquela cerejeira florir por cinquenta primaveras.

O neto - 29 anos, olhos avermelhados e maxilar travado - atravessava os cômodos como um vigia se despedindo do próprio turno.

Aquilo não era “só um imóvel”.

Era o único lar que o avô conseguiu comprar na vida, quitado de libra em libra, envelope por envelope.

Agora, uma ordem judicial determinava que a casa fosse levada a venda.

Não para cobrir dívidas do velho.

Mas para pagar o rombo de um parente distante.

Ele sussurrou, quase cuspindo as palavras: “Eu prefiro pôr fogo nisso a entregar para eles.”

E ninguém naquela cozinha conseguia dizer que não entendia.

Quando a lei atravessa a sala de estar sem pedir licença

Para o tribunal, era um número de processo e uma matrícula de propriedade.

Para ele, era o cheiro de ensopado aos domingos e o som de chinelos num piso rangendo.

A decisão não deixava margem: por causa de uma herança embolada e de uma dívida não paga de um primo que ele mal conhecia, a casa do avô poderia ser penhorada e vendida.

Nos documentos, não havia melodrama - só linhas frias de lógica jurídica.

No papel, o herdeiro seguia como “beneficiário”.

Na prática, ele viu desconhecidos entrarem com olhar de quem escaneia: medindo paredes, avaliando a luz, falando como se já fosse certo derrubar isto e repintar aquilo.

Ele os acompanhou em silêncio, como quem assiste alguém revirar lembranças com uma calculadora.

Histórias assim parecem raras, quase ridículas, até você começar a prestar atenção.

Tabeliães e advogados dizem encontrar situações parecidas com cada vez mais frequência, à medida que o preço dos imóveis sobe e as famílias se espalham por países e por gerações.

Um sobrinho herda uma fração de terra ligada a uma empresa antiga da família afogada em dívidas.

Uma neta descobre o próprio nome num inventário que inclui uma casa… e um imposto atrasado que ninguém mencionou.

Um irmão assina um formulário “só para ajudar” e percebe tarde demais que assumiu a responsabilidade por um limite histórico do tio no banco.

Um tabelião de Paris nos disse, em off: “As pessoas ainda acham que herança é decidir quem fica com o guarda-roupa e quem fica com o relógio.

Hoje, na maior parte das vezes, é sobre quem fica com os problemas.”

O susto vem do choque brutal entre o que a lei enxerga e o que o coração sente.

Para a lei, ativos e passivos viajam juntos, como passageiros do mesmo trem.

Muita gente ainda fantasia que dá para abrir a porta, pegar o “bom” - o apartamento, o terreno, as economias - e jogar o “ruim” numa lixeira organizada com a etiqueta “não é meu”.

O mundo real é menos elegante.

Aceitar a herança de forma plena significa aceitar também as dívidas ligadas a ela, às vezes inclusive as criadas por parentes que você quase não conhece.

Quando o buraco é grande e o bem é uma casa, a caneta do juiz atravessa planta baixa e verões da infância sem pestanejar.

Sob a ótica do tribunal, um lar é, simplesmente, o ativo mais fácil de vender.

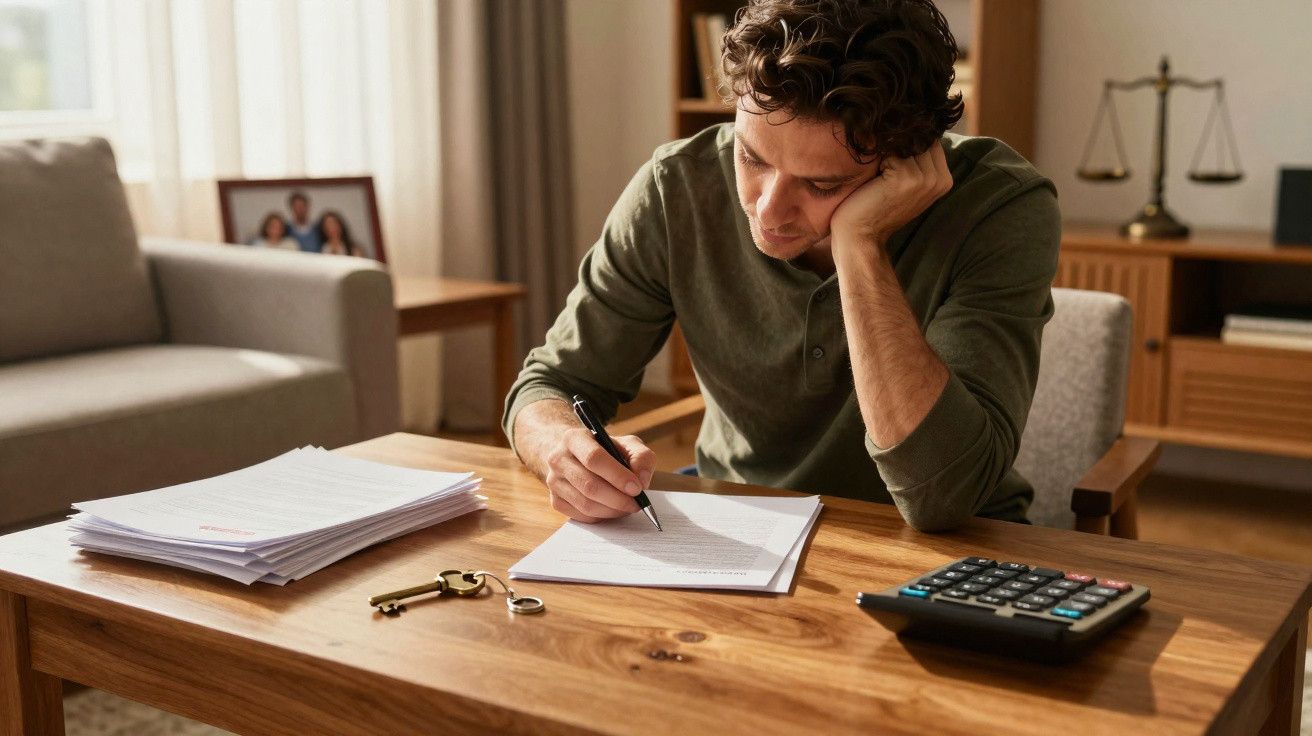

Como não perder uma casa por causa das dívidas de outra pessoa na herança

A primeira proteção de verdade é chata e nada romântica: ler tudo antes de assinar.

Não apenas a carta do cartório anunciando uma “boa surpresa”, mas o processo completo por trás dela.

Na maioria dos sistemas jurídicos, quando um inventário se abre, em geral existem três caminhos amplos: aceitar tudo, recusar tudo ou aceitar com algum tipo de limitação de responsabilidade.

Essa opção do meio costuma ser ignorada, em parte porque os termos são péssimos e o prazo costuma apertar.

Ainda assim, é justamente aí que muitas casas frágeis conseguem ser preservadas.

Faça duas perguntas simples assim que ouvir a palavra herança:

“Existe alguma dívida?”

“Eu corro o risco de pagar o passado de alguém com a minha casa no futuro?”

A maior armadilha é o impulso emocional.

Você está de luto, está exausto, só quer encerrar a papelada.

Então assina, confiando nos “adultos da sala” ou naquele primo “que entende dessas coisas”.

Meses depois, chega uma carta citando um banco, uma garantia, um empréstimo em aberto.

Depois vem outra.

E então, uma intimação.

Todo mundo já viu aquele momento em que a mesa da família vira campo de batalha por coisas que não têm como desfazer.

Advogados dizem que o roteiro se repete: parentes mais velhos minimizam o tamanho do problema; os mais novos descobrem tarde demais que poderiam ter recusado a herança ou aceitado sob uma forma de proteção.

Sejamos francos: ninguém lê cada página, toda vez, do começo ao fim.

É exatamente por isso que essas histórias continuam acontecendo.

Um herdeiro me contou, sentado num mureta baixa do jardim e olhando para a casa vazia: “Se alguém só tivesse dito: ‘Assine aqui e você pode perder este lugar em cinco anos’, eu teria saído direto do escritório.”

- Antes de assinar qualquer coisa

Peça ao tabelião ou ao advogado um inventário claro: bens, dívidas conhecidas e garantias possíveis. Se a resposta for vaga, insista. - Use a opção de “aceitação com limitação”

Em muitos países, dá para aceitar o espólio limitando sua responsabilidade ao valor do que você recebe. Isso pode impedir que a ruína de um parente distante engula a sua própria casa. - Fale de dinheiro antes que o pós-funeral esfrie

Parece duro, quase indecente. Mas é nas primeiras semanas que a informação ainda está viva e os documentos ainda são acessíveis. O silêncio é o que dá dentes às surpresas.

A sentença que continua ecoando dentro das famílias

Anos depois, esses casos não ficam apenas nos arquivos do Judiciário.

Eles sobrevivem em grupos de mensagem da família onde certos nomes nunca mais são digitados.

O neto que perdeu o único lar do avô ainda passa pela rua de vez em quando.

A porta agora é outra, de cor diferente, e há um carro brilhando na garagem.

A cerejeira não existe mais; os novos donos cimentaram aquele canto para fazer um terraço.

Ele não os culpa.

O que ele condena é a corrente invisível que amarrou a casa dele às decisões de outra pessoa.

Ele culpa o silêncio em torno de papéis antigos, a cultura do “depois a gente resolve”, e a dívida daquele primo distante que caiu como uma granada no meio das lembranças.

A lei encerrou o processo há meses, mas a família não voltou a conversar de verdade.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Verificar o dossiê completo da herança | Pergunte explicitamente sobre dívidas, garantias e empréstimos antigos antes de aceitar qualquer coisa | Diminui o risco de descobrir passivos ocultos que podem forçar a venda |

| Usar opções de proteção | Considere a aceitação com limitação ou a recusa total quando o quadro financeiro não estiver claro | Protege seus bens pessoais, inclusive sua própria casa |

| Conversar cedo, mesmo que pareça desconfortável | Discuta dinheiro, documentos e expectativas enquanto todos ainda têm acesso às informações | Evita choques e ressentimentos capazes de destruir famílias |

Perguntas frequentes:

- Eu realmente posso ser obrigado a vender uma casa para pagar a dívida de outra pessoa? Em algumas estruturas legais, sim, se você aceitou uma herança que incluía tanto a casa quanto as obrigações daquela pessoa. O tribunal olha para o equilíbrio do espólio, não para o valor emocional do imóvel.

- Existe um jeito de aceitar a casa, mas não as dívidas? Em geral, não dá para “escolher” apenas os ativos, mas às vezes é possível aceitar o espólio com responsabilidade limitada; assim, credores só podem cobrar até o valor do que você herdou, e não sobre seus bens separados.

- O que acontece se eu recusar a herança por completo? Você perde o direito aos bens, inclusive à casa, mas também corta o vínculo com as dívidas. Sua parte normalmente passa para o próximo na linha, que então enfrenta a mesma decisão.

- A família consegue resolver isso só com um acordo privado? Acordos particulares podem ajudar a redistribuir dinheiro entre parentes, mas não apagam o direito dos credores. Do ponto de vista legal, o que importa é quem aceitou o espólio e em quais condições.

- Como evitar esse tipo de desastre antes de alguém morrer? Falando abertamente sobre garantias, empréstimos e patrimônio, e organizando testamentos e estruturas jurídicas com um profissional para que dívidas e casas não fiquem amarradas de um jeito insolúvel.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário